重磅!央行出手維穩!人民幣應聲止跌拉升,重回6.5時代!

發布時間:2022-04-26

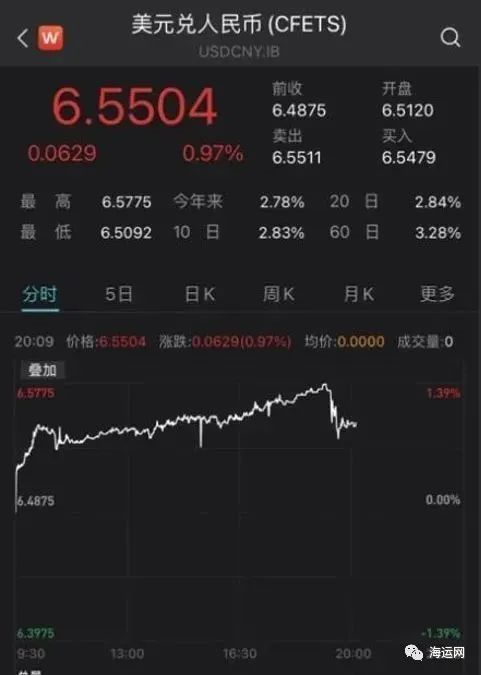

4月25日,離岸人民幣兌美元匯率盤中跌破6.6關口,為2020年11月以來首次,日內跌幅超1%;在岸人民幣兌美元匯率盤中跌幅一度高達900個點。

不過,央行也果斷出手穩定匯市預期。就在離岸人民幣兌美元匯率跌破6.6關口不久后,人民銀行官網發布消息,自5月15日起,下調金融機構外匯存款準備金率1個百分點,即外匯存款準備金率由現行9%下調至8%。這是央行時隔四個月多后調整外匯存款準備金率。下調外匯存款準備金率相當于向市場釋放更多的美元流動性供給,從而可以減輕人民幣兌美元的貶值壓力,有助于人民幣兌美元匯率在均衡水平上保持基本穩定。該消息公布后,人民幣對美元快速回升!其中,在岸人民幣對美元直線上揚,迅速收復6.57、6.56、6.55三道關口!離岸人民幣兌美元匯率快速拉升200個點,升破6.58關口。近期,全球外匯市場波動加劇,人民幣匯率更是一改年初以來強勢,上周大跌逾千點。在匯率劇烈震蕩之際,人民銀行下調金融機構外匯存款準備金率,對于外匯市場來說,信號意義明顯。外匯存款準備金率是金融機構交給中國人民銀行的外匯存款準備金與吸收外匯存款的比率。外匯存款準備金是金融機構按照規定,將吸收的外匯存款按照一定的比例交給中國人民銀行進行存儲的存款。

- 當人民幣大幅升值時,可以上調外匯存款準備金率,相當于回收外匯流動性,減少外幣供給,緩解人民幣升值壓力;

- 當人民幣大幅貶值時,可以下調外匯存款準備金率,相當于釋放外匯流動性,增加外幣供給,緩解人民幣貶值壓力。

國家外匯管理局副局長、新聞發言人王春英表示,未來人民幣匯率還會雙向波動,在合理均衡水平上保持基本穩定。我國經濟韌性比較強,長期向好的發展態勢沒有改變,國際收支結構穩健,經常賬戶保持合理規模順差,人民幣資產具有長期投資價值,這些因素都會為人民幣匯率基本穩定提供根本支撐。中國外匯投資研究院副院長趙慶明表示:“下調金融機構外匯存款準備金率可以增加金融機構外匯貸款的資金供給,有利于穩定人民幣匯率。”短短一周,人民幣對美元匯率在在岸、離岸市場雙雙急跌,人民幣對美元匯率近期持續貶值,重回“6.5時代”。4月25日午后,人民幣繼續上周以來的跌勢,離岸人民幣兌美元跌破6.59,創2020年11月以來新低 。5個交易日以來,離岸人民幣已經貶值超過2000點。對于近期人民幣兌美元匯率快速走貶的原因,盡管有美元指數不斷走強的外部因素推動,但不少分析認為,由于近期人民幣兌美元匯率的貶值幅度大于美元指數的上升幅度,且人民幣兌一籃子貨幣匯率也出現貶值,這說明近期人民幣匯率貶值更多由國內因素驅動。南方一銀行外匯交易人士表示,上周以來,外匯市場客盤交易量放大,目前結匯和購匯量都有所放大,結匯主要是出口企業等市場主體逢高結匯需求的不斷釋放。3月以來,國內經濟基本面受三重壓力拖累,加之疫情多地散發,經濟面臨的下行壓力加大,出口增速下滑,需要匯率展現出彈性。平安證券首席經濟學家鐘正生表示,近期人民幣匯率急貶的原因有四點:- 一是出口景氣出現從高速向中速回落的更多跡象。2020年下半年以來人民幣匯率的持續強勢,一個重要內核在于中國出口的高景氣,支持了基于外貿實需的外匯流入。

- 二是中國經濟下行壓力階段性加大影響外資流入。3月以來,全球疫情疊加俄烏沖突、美聯儲啟動快加息等外部沖擊,可能引發外資階段性撤出跡象。

- 三是美元指數“破百”對人民幣匯率形成更強牽扯。俄烏沖突爆發之后,美元指數開啟新一波上漲,特別是4月以來美元指數在日元急貶的助推下“破百”。而2015年“8-11”匯改以來,美元指數在100以上運行的時間并不多,此番“破百”對人民幣匯率預期的影響值得關注。

- 四是匯率在中美貨幣政策分化中發揮更多調節作用。中美貨幣政策的分化還將延續。正如我們此前一直強調的,中國貨幣政策應該、也能夠做到“以我為主”,其中的關鍵就是讓人民幣匯率發揮更多調節內外均衡的作用。

不過,盡管上周以來人民幣匯率有貶值加速之勢,但即便在當前點位,人民幣匯率依然顯得較為堅挺。反映人民幣兌一籃子貨幣匯率的CFETS人民幣匯率指數截至4月22日仍在104左右,較年初仍升值1.7%左右。展望今年往后的人民幣匯率走勢,不少分析指出,在美元快速升值周期中,人民幣難以獨善其身,人民幣匯率仍有一定的貶值空間,但不存在大幅貶值的基礎,難以形成持續性的單邊貶值趨勢。國家外匯局副局長、新聞發言人王春英近日也表示,近年來,人民幣匯率彈性不斷增強,及時有效地釋放了外部壓力,市場預期保持穩定,外匯市場交易理性有序。當前境內主體外匯存款在7000億美元以上,這也屬于歷史高位。企業通常會擇機結匯,“逢高結匯、逢低購匯”的理性交易行為,可以有效平抑部分匯率調整,有助于人民幣匯率總體穩定和外匯市場平穩運行。此外,從當前人民幣對外匯遠期和期權等衍生產品相關指標看,沒有隱含明顯的升值或貶值預期。其表示,從歷史經驗看,美聯儲貨幣政策調整特別是加息通常會對各國跨境資本流動產生溢出影響。但是,受到沖擊比較大的主要是一些基本面有短板和弱項的經濟體。就中國來講,近年來中國外匯市場韌性不斷增強,有基礎和有條件適應本輪美聯儲政策調整。中國銀行研究院高級研究員王有鑫也表示,目前市場預期和情緒變化是影響金融市場的重要變量。從過去政策調整節奏和效果看,政策的出臺對穩定市場預期將起到重要作用。除了外匯存款準備金率外,我國還擁有遠期售匯外匯風險準備金率、企業境外放款宏觀審慎調節參數、跨境融資杠桿率等宏觀審慎調節工具,預計人民幣匯率急貶勢頭將得到控制,人民幣匯率將逐漸回歸有序、平穩波動。

18678907213

18678907213