海關總署主動披露新福利:放寬容錯、不處罰、免滯納金、不列信用記錄

發布時間:2022-07-05

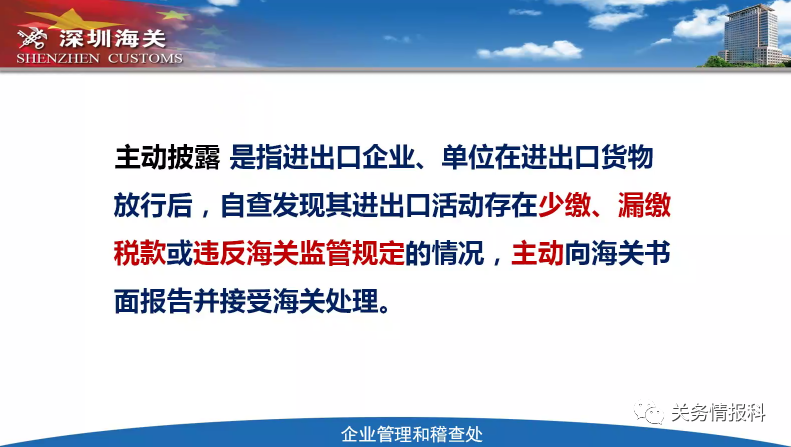

繼海關總署明確五大措施免除部分費用和手續后,2022年7月1日,海關總署發布2022年第54號公告,釋放了主動披露紅利。相關企業應盡快自查過往業務及正在進行的業務中是否存在違規行為(文末已整理常見主動披露情形),因為本公告有效期暫定為即日起至2023年12月31日。

為貫徹落實國務院扎實穩住經濟一攬子政策措施,推動外貿保穩提質,助力穩經濟穩產業鏈供應鏈,現就進出口企業、單位在海關發現前主動披露影響稅款征收的違反海關監管規定行為(以下簡稱“涉稅違規行為”),且已按海關要求及時改正的處理有關事項公告如下:

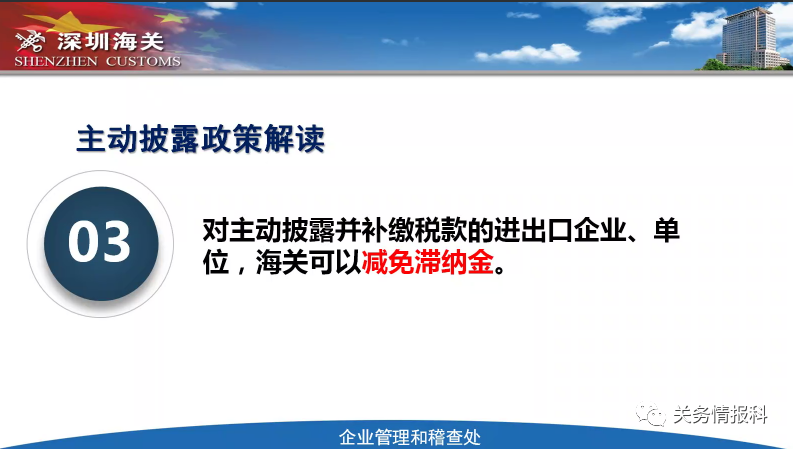

編注:首次明確符合條件的主動披露,可免除企業滯納金。

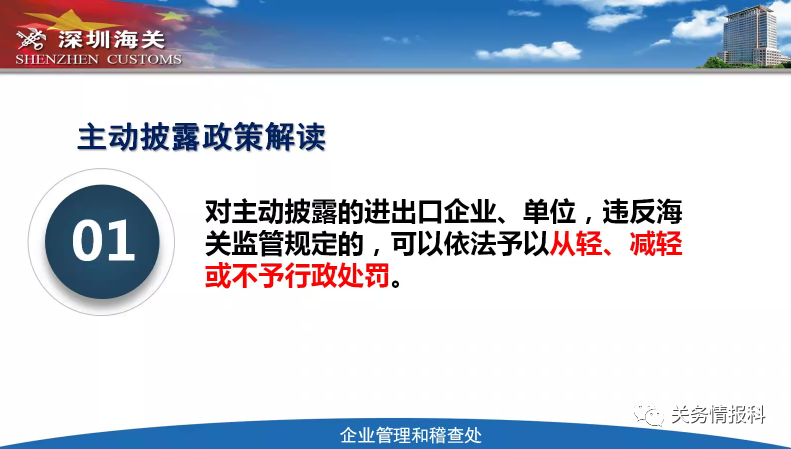

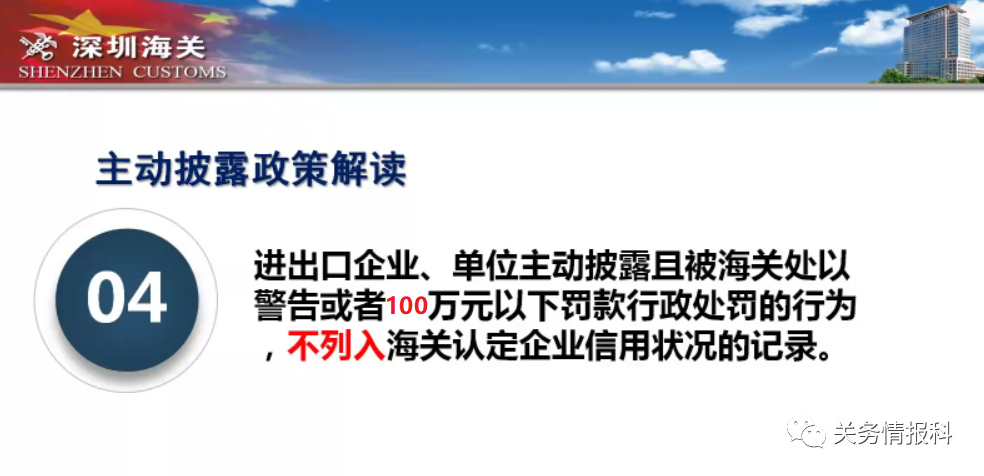

編注:從原先50萬元放寬至100萬元;不列入海關企業信用記錄“黑名單”;因當前僅存在高級認證企業,故對2019年161號公告中的認證企業進行詞語調整。

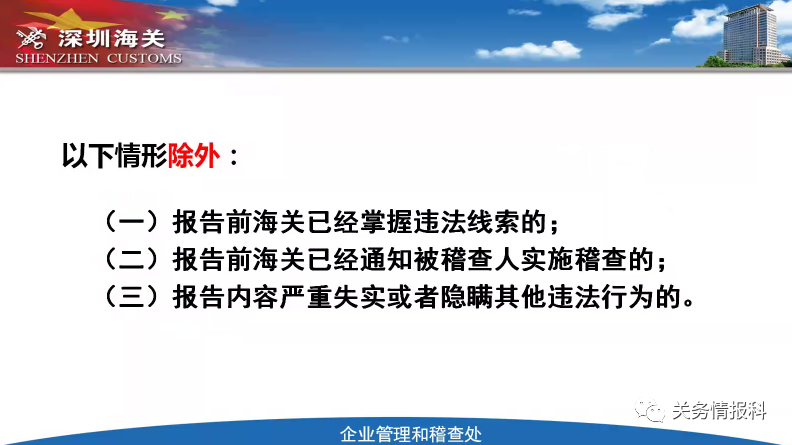

編注:首次明確同一涉稅違規行為僅能享受一次“福利”,不可貪杯。否則也違背了初衷,主動披露監管初衷是鼓勵企業自查問題且目標是少出問題。

編注:明確企業必須書面提交主動披露(通過海關業務現場或互聯網+海關在線提交均屬于書面申請),不可口頭向海關說明問題。

本公告有效期自2022年7月1日起至2023年12月31日。海關總署公告2019年第161號同時廢止。

特此公告。

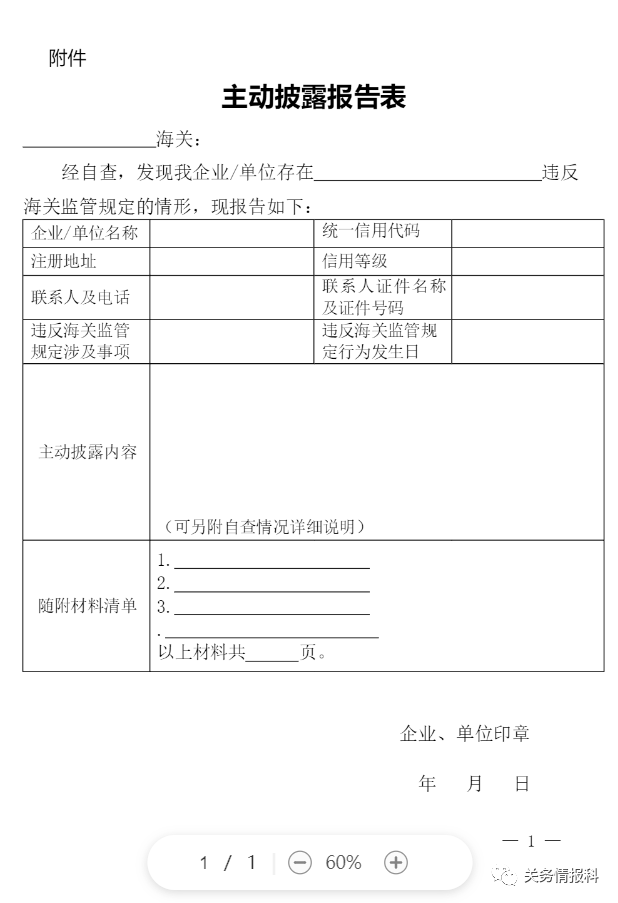

附件:主動披露報告表.doc

海關總署

2022年6月30日

常見主動披露情形

(一)一般貿易類

1.價格申報不實;

2.不符合成交價格的定義,如漏報運保費等;

3.不符合成交價格的條件,如特殊關系影響成交價格;

4.漏報成交價格的調整項目,如漏報應稅傭金和經紀費、協助費用、特許權使用費、轉售收益等。

5.稅則號列申報不實;

6.數量等申報不實。

(二)加工貿易類

1.加工貿易制成品單耗申報不實;

2.擅自外發加工;

3.擅自交付;

4.擅自處置邊角料、剩余料件、殘次品、副產品等;

5.擅自串換保稅料件;

6.保稅料件無正當理由短少。

(三)減免稅貨物類

1.不符合減免稅審批條件;

2.減免稅貨物移作他用;

3.擅自銷售、轉讓、抵押、質押減免稅貨物。

(四)檢驗檢疫類

1.商檢類:擅自銷售、使用未報檢或者未經檢驗的屬于法定檢驗的進口商品,或者擅自銷售、使用應當申請進口驗證而未申請的進口商品;擅自出口未報檢或者未經檢驗的屬于法定檢驗的出口商品,或者擅自出口應當申請出口驗證而未申請的出口商品;

2.動植檢類:未報檢或者未依法辦理檢疫審批手續;報檢的動植物、動植物產品或者其他檢疫物與實際不符合;

3.食品類:進口食品添加劑沒有中文標簽、中文說明書或者標簽、說明書不符合規定;

4.認證認可類:列入目錄的產品未經認證、擅自進口。

(五)企業管理類

報關單位企業名稱、企業性質、企業住所、法定代表人(負責人)等海關注冊登記內容發生變更,未按照規定向海關辦理變更手續。

(六)賬簿單證設置類

未按海關稽查條例規定設置或者編制賬冊。

18678907213

18678907213