美線貨量也跌破2019了?

發布時間:2022-11-102022還剩兩個月了,市場沒有好消息。美線運價還在下探,雖然幅度小了。大家都在問:貨都去哪兒了?

貨少了是事實,快速回落的運價卻早早地在6月份就反映了市場的悲觀情緒,終于在8月份(到港日)的美國進口數據上事實追上了情緒,亞洲到美國的貨量跟去年同比第一次出現下跌。跟其它方面一樣,貨量的下跌帶有慣性和加速度,9月延續下跌的趨勢,等到了10月,數據有點觸目驚心了。

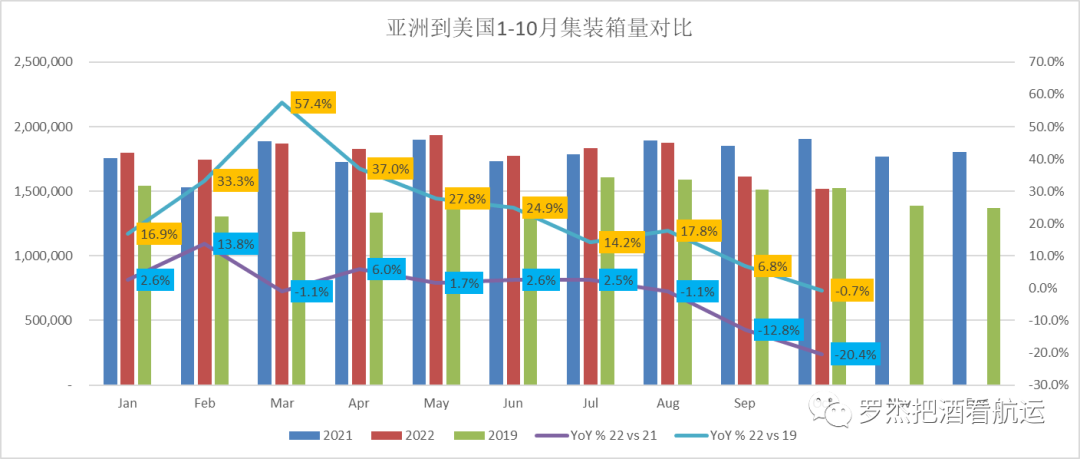

大家都把2019年作為一個“正常”年份,好像后疫情時代的終點就是2019,可是很快發現,市場并不這么認為。美西運價已經跌破2019年的水平,讓人揪心的是,貨量緊隨其后,也跌穿2019年同期水平了。

2022年1-10月(以下所有時間都是到港日,除非另有說明),亞洲到美國的出口貨量跟去年保持不變, 這主要得益于1-7月的增長,從8月開始微跌,9月下降13%,到了10月,跌勢進一步擴大到20%!這還不是最壞的消息。跟2019年同期相比(下圖上面的藍色曲線),今年的貨量在前9個月增幅明顯,雖然從第三季度開始增長放緩。到了10月,情況急劇惡化,貨量已經跌破2019年同期水平。10月的ETA,約等于9月到10月初的離港日,也就是本應該是最旺的出貨季節,結果貨量還少于“正常”的2019年。

亞洲的總體情況不樂觀,我們再來具體看一下領頭的三個國家:中國,越南,印度。

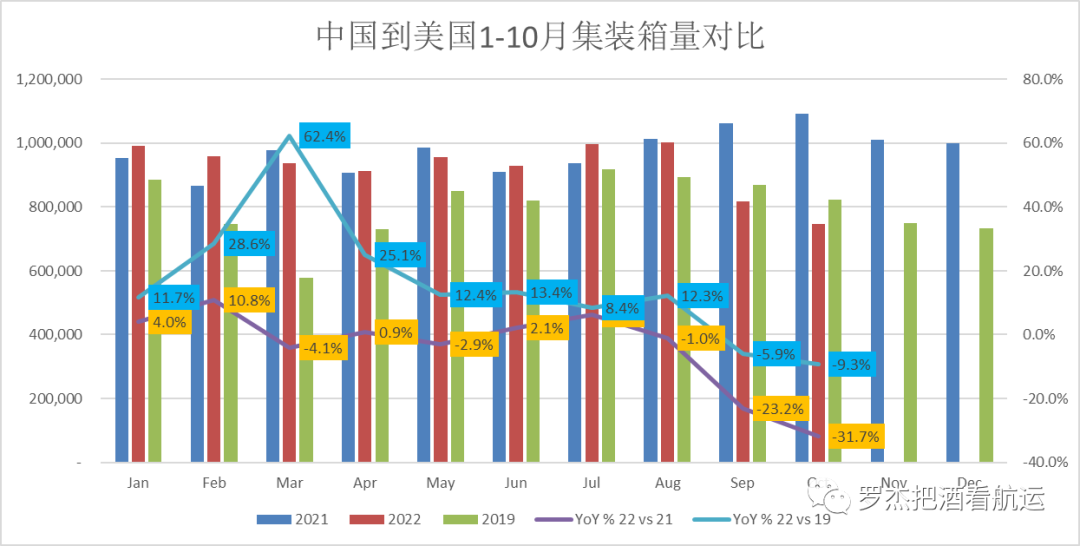

先看中國。

中國的美線出口形勢堪憂。今年1-10月,貨量跟去年同比下降5%。8月是分水嶺,之前同比逐月都有增長,8月出現微跌,9月下降23%,10月缺口繼續擴大,同比下跌30%!更糟糕的是,跟2019年相比,9月貨量少了6%,10月則少了9%!(下圖上面的藍色曲線)。

不知道大家還記得2019年的旺季是怎么樣的嗎?對,當年也沒有明顯的旺季,貨量跟第二季度沒有明顯漲幅。也就是說,今年中國美線“旺季”的貨量連一個正常年份的正常月份都不如了。在亞洲出口貨量總體下跌的大環境下,中國的下跌幅度更大。

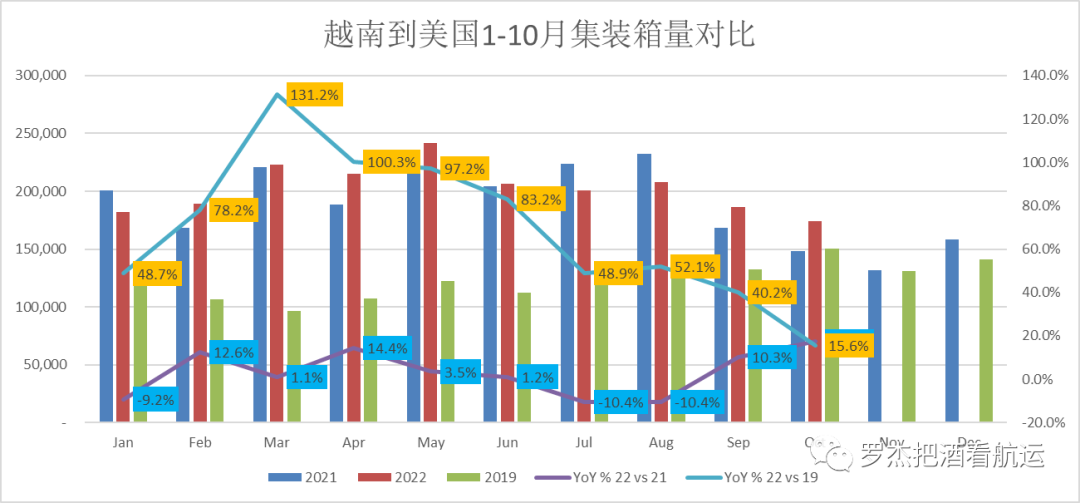

越南貨量的發展軌跡跟中國很不一樣。今年1-10月貨量同比增長2%,看似并不起眼。不過,如果細看每個月的趨勢,還是能看出端倪。今年7月和8月連續兩個月貨量同比出現10%的下跌后,9月開始出現反彈,增長10%,到了10月增幅達到18%!就越南而言,今年還是有旺季的。跟2019年相比,增長就更加明顯了,1-10月比三年前猛增65%!中越此消彼長的趨勢非常明顯。

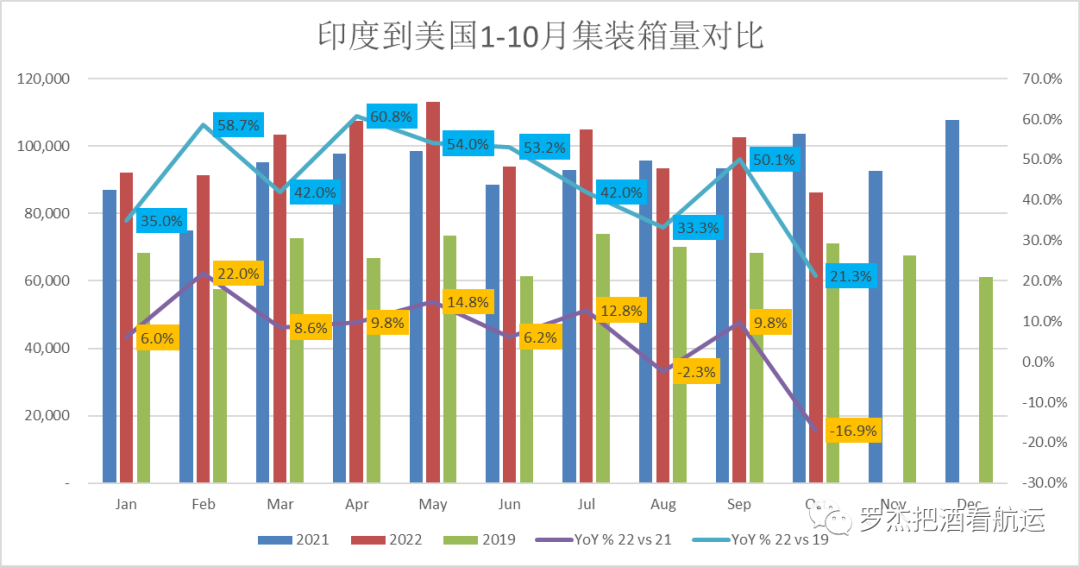

最后看一下另一個大熱的國家:印度。從出口美國總量來看,中國是越南的4.5倍(曾經是8-10倍),而越南又是印度的2倍左右。今年前10個月,印度出口美國同比增長6%。前半年維持高速增長,第三季度開始出現反復,8月同比第一次下跌,9月反彈,10月又重新下跌,高達17%。跟2019年相比,今年1-10月增長44%,跟越南一樣,印度占比美國進口也在逐年增加,雖然基數較小。

很明顯,貨量的減少根源出在需求端:美國的“三高”問題(高庫存,高通脹,高利率)導致訂單下降,貨量銳減。由于貿易政策,產業結構和競爭力不同,美國訂單的減少對亞洲各個國家的影響不一。中國去年11月和12月的貨量維持在高位,而今年11月的貨量有可能在10月的基礎上再下跌幾個百分比,11月最終的數據同比估計會很難看。當初業界的“愿望”是回歸到正常的2019,殊不知,“正常”可能都是奢望了。

18678907213

18678907213